No dia 24 de junho de 2024, o Núcleo de Estratégias Tributárias Governamentais (NETG) do escritório Menndel & Melo Advocacia, teve a honra de participar de uma audiência pública para discutir a regulamentação do Imposto Seletivo no contexto da Reforma Tributária PLP 68/2024. Este evento foi fundamental para abordar os impactos econômicos e sociais da nova legislação.

Durante a audiência, Menndel Macedo, Cientista Tributário e Diretor Jurídico da Câmara Brasil-Ásia (CBA) destacou que a proposta atual apresenta lacunas significativas que podem gerar incertezas para contribuintes e investidores. Ele argumentou que a clareza é essencial para garantir um ambiente de negócios estável e atraente. Além disso, salientou que a reforma tributária não afeta apenas a economia, mas também áreas fundamentais como saúde, moradia e alimentação dos cidadãos brasileiros. Portanto, é crucial que esses aspectos sejam considerados nas discussões sobre a reforma. Garantir a manutenção de incentivos fiscais claros e atrativos é igualmente essencial para não desestimular os investimentos externos, que são vitais para o crescimento econômico do país.

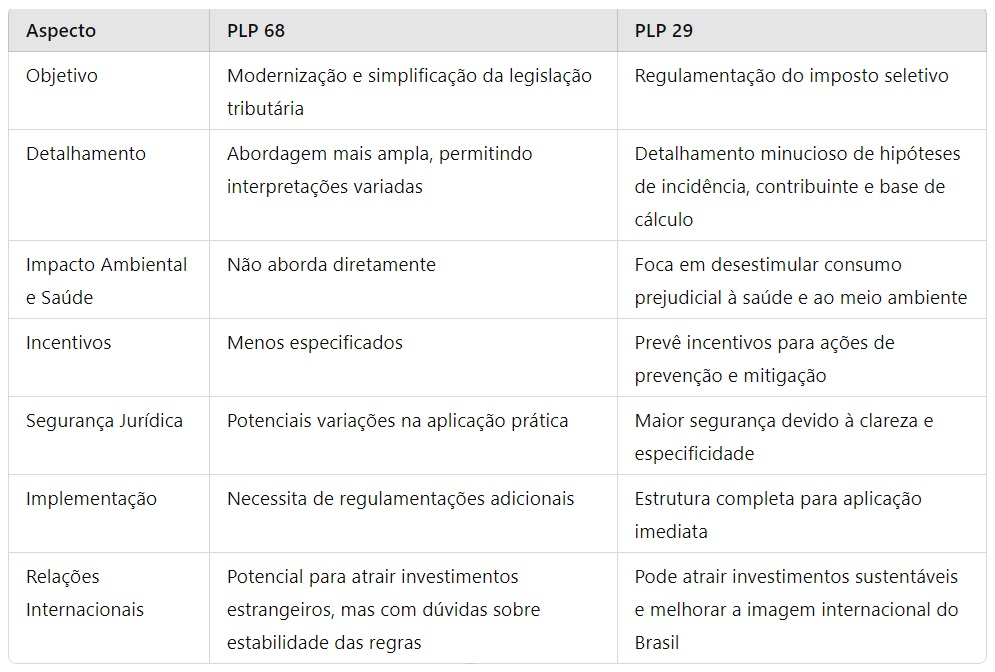

A tramitação de Projetos de Lei Complementar (PLP) no Brasil destaca dois projetos importantes: o PLP 68 e o PLP 29. Ambos visam reformas tributárias, mas diferem significativamente em suas abordagens e impactos, tanto no cenário nacional, quanto no internacional. O Imposto Seletivo (IS), conforme proposto no PLP 29/2024, possui características semelhantes ao Imposto sobre Produtos Industrializados (IPI), mas com um foco distinto: desestimular o consumo de bens e serviços prejudiciais à saúde ou ao meio ambiente. O PLP 29 propõe que a incidência do IS seja monofásica, ou seja, ele incidirá apenas uma vez na cadeia produtiva, evitando a cumulatividade. Esta abordagem visa simplificar a administração e a fiscalização do imposto, reduzindo a burocracia e os custos para os contribuintes. Estudos técnicos indicam que a incidência do IS, de forma monofásica e com alíquotas definidas conforme a prejudicialidade do produto, deve desestimular o consumo de produtos nocivos sem gerar um aumento expressivo no custo final ao consumidor. Semelhante ao IPI, o IS será diferenciado conforme a essencialidade e o nível de nocividade dos bens e serviços. No entanto, ao contrário do IPI, o IS será ajustado anualmente para garantir a eficácia na desestimulação do consumo prejudicial.

A análise comparativa entre o PLP 68 e o PLP 29 revela diferenças importantes:

A Reforma Tributária prevista pelo PLP 68/2024 apresenta diversas dificuldades de implementação para cumprir seu principal objetivo de simplicidade e oportunidades para a economia brasileira. Estas discussões são necessárias para garantir clareza e justiça no processo. Nós, da Menndel e Melo Advocacia, com nosso Núcleo de Estratégias Tributárias Governamentais (NETG), acreditamos firmemente na importância de um debate aberto e transparente sobre a reforma tributária e convidamos todos os interessados a se juntarem a nós nesta luta legislativa e judiciária.

Além disso, gostaríamos de destacar que o NETG oferece um serviço especializado para empresas que buscam se adaptar às mudanças legislativas e tributárias. Com uma equipe altamente qualificada e uma abordagem pioneira, nosso núcleo está estrategicamente localizado em Brasília, permitindo um acompanhamento direto das atividades legislativas e regulatórias. Aproveite nossa experiência e nosso conhecimento para navegar com segurança e eficiência no complexo cenário tributário brasileiro. Entre em contato e descubra como podemos ajudar sua empresa a prosperar em meio às transformações da reforma tributária.